Wraz z tym pierwszym cięciem EBC dołącza do innych europejskich banków centralnych w Szwajcarii, Szwecji, Czechach i na Węgrzech, które już rozpoczęły swoje cykle luzowania w ostatnich miesiącach, pokazując, że możliwa jest transatlantycka dywergencja polityki. W opinii Allianz Trade pomimo złagodzenia stóp procentowych, zacieśnianie ilościowe EBC będzie się nasilać, zwiększając się ze średnio 29 mld EUR miesięcznie w ciągu ostatniego roku do około 36 mld EUR miesięcznie. Przyspieszenie to jest następstwem ogłoszenia w grudniu ubiegłego roku, że EBC ograniczy reinwestycje w ramach programu PEPP o wartości 1,6 bln EUR począwszy od lipca, a także trwającego pasywnego wygaszania programu APP, który w rezultacie skurczył się już z maksymalnego poziomu 3,3 bln EUR w 2022 r. do obecnych 2,9 bln EUR.

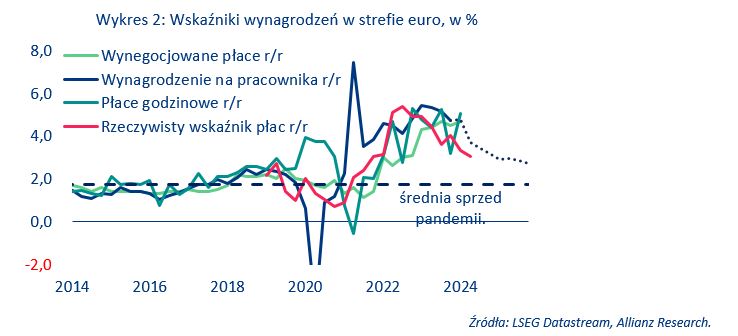

Zaktualizowane prognozy będą uważnie obserwowane, ponieważ dane o inflacji i płacach zaskoczyły ostatnio swoimi wzrostami. EBC opublikuje również kwartalną aktualizację swoich prognoz dotyczących inflacji i wzrostu gospodarczego, które rynki finansowe będą uważnie analizować w obliczu globalnej niepewności gospodarczej i geopolitycznej. Od ostatniej aktualizacji w marcu nowe sprzeczne dane sprawiają, że nie jest pewne, w jaki sposób prognozy te zostaną skorygowane. Kluczową zmianą jest znacznie bardziej restrykcyjne środowisko polityki pieniężnej, ponieważ szacunki personelu opierają się na rynkowych oczekiwaniach dotyczących stóp procentowych. Podczas gdy w marcu wyceniano około pięciu cięć w 2024 r., obecnie liczba ta zmniejszyła się do zaledwie dwóch. Ta rewizja prawdopodobnie wywrze presję na obniżenie zarówno prognoz inflacji, jak i wzrostu gospodarczego. Z drugiej strony, (możliwe) pozytywne niespodzianki w danych o inflacji i płacach, a także poprawa wskaźników prognostycznych, takich jak PMI, powinny złagodzić tę presję. Inflacja zasadnicza przyspieszyła w maju do 2,6% r/r z 2,4% w kwietniu. Po wyeliminowaniu efektów bazowych i zmiennych pozycji, trzymiesięczna średnia krocząca inflacji bazowej wyniosła 3,4% w ujęciu rocznym, co jest wyraźnie powyżej celu EBC wynoszącego 2% i znacznie powyżej długoterminowej średniej sprzed pandemii wynoszącej 1,1% (wykres 1). Inflacja bazowa jest obecnie w dużej mierze napędzana przez krajową presję cenową w sektorze usług. Presja ta może utrzymywać się przez kilka miesięcy, biorąc pod uwagę, że płace nadal rosną znacznie szybciej niż długoterminowy trend. Kluczowa miara EBC, wynagrodzenie na pracownika za I kwartał, zostanie opublikowana dopiero po posiedzeniu EBC, ale dane na poziomie krajowym wskazują na podobną pozytywną niespodziankę, jak w przypadku płac negocjowanych dwa tygodnie temu, które wzrosły z powrotem do 4,7% r/r - rekordowego poziomu osiągniętego wcześniej w III kwartale ubiegłego roku. Jednak najlepszy wskaźnik wyprzedzający dla płac, miesięczny wskaźnik rzeczywistych wynagrodzeń, spowolnił w kwietniu do 3,0% r/r, co jest najniższym odczytem od 2022 r. (wykres 2).

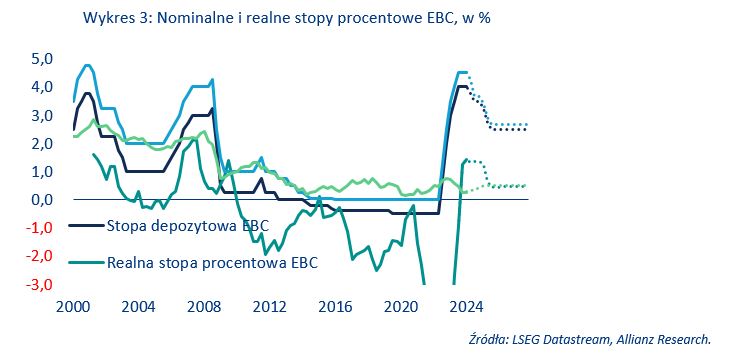

Trzymamy się naszego poglądu wyrażanego od dawna, iż w 2024 r. będą mieć miejsce dwie obniżki stóp a stopa końcowa na poziomie 2,5% ma zostać osiągnięta w 2025 r. Biorąc pod uwagę ostatnie niespodzianki wzrostu inflacji, EBC prawdopodobnie wstrzyma się w lipcu i dokona kolejnej obniżki stóp we wrześniu. Do tego czasu inflacja zasadnicza prawdopodobnie osiągnie cel inflacyjny na poziomie 2%, dzięki korzystnym efektom bazowym. Następnie niepewność geopolityczna związana z wyborami w Stanach Zjednoczonych, wyższe stopy inflacji ze względu na niekorzystne efekty bazowe oraz ryzyko rosnącej rozbieżności w polityce transatlantyckiej zmusi EBC do przesunięcia pozostałej części cyklu łagodzenia polityki pieniężnej na pierwszy kwartał 2025 roku. Dalsze luzowanie w 2025 r. z czterema kolejnymi cięciami doprowadzi do końcowej stopy procentowej na poziomie 2,5%, co zakłada realną neutralną stopę procentową na poziomie około 0,5% (wykres 3).

Źródło: multiAN

Fot: Pixabay